Hay una conversación que se repite en casi todas las fincas que he visitado, sin importar si se trata de café, leche, aguacate o ganadería de ceba. Le pregunto al productor cuánto le cuesta producir una unidad de su producto, un kilo de pergamino seco, un litro de leche, un kilo de carne en pie, y la respuesta casi siempre llega con un silencio incómodo, seguida de una estimación rápida y una sonrisa que dice "más o menos, por ahí cerca". Lo curioso es que ese mismo productor sabe perfectamente cuánto le cuesta un bulto de fertilizante, cuántos jornales pagó la semana pasada y cuántas pacas de heno consumió su hato el mes anterior. Tiene todos los datos. Lo que no tiene es un sistema que los ordene para responder la única pregunta que importa: ¿este negocio me está dando o no?

El problema es estructural. Según el estudio nacional de costos de producción de café elaborado por la Ingeniera Agrónoma Jackeline Londoño, sobre una muestra de 2.784 fincas cafeteras de 11 departamentos, y según el análisis comparable de 2020 sobre 1.806 fincas, el 64% de las familias productoras no alcanza el living income, es decir, no logra cubrir un nivel mínimo de ingresos dignos a partir de su finca. La razón principal no siempre es el precio del café o el clima: es la falta de control y análisis de los costos de producción que les permita tomar decisiones de manera oportuna.

En la ganadería el escenario no es muy distinto. La Federación Colombiana de Ganaderos (FEDEGÁN) ha documentado que la mano de obra y los insumos de alimentación pesan aproximadamente dos tercios del costo total de producción de leche en Colombia, y que con la fluctuación constante de precios de insumos y de venta, entrar en rentabilidad negativa es frecuente y común, particularmente cuando el productor no tiene un sistema claro de control de costos que le permita ajustar a tiempo.

Este blog no es una clase de contabilidad, es una guía técnica para entender qué debes medir, cómo organizarlo y cómo usarlo para tomar decisiones que mejoren la rentabilidad real de tu sistema productivo. Vamos por partes.

Costos fijos, costos variables y costos indirectos: el orden que define todo

Antes de hablar de rentabilidad, hay que ordenar los costos. Y aquí es donde muchas fincas se pierden, porque mezclan todo en una sola bolsa y al final no saben qué les está doliendo realmente en la operación.

Los costos fijos son los que tienes que pagar independientemente de cuánto produzcas. Si tu finca produce 100 cargas de café o 10 cargas en una temporada, estos costos siguen ahí. Entran en esta categoría el arriendo o el costo de oportunidad de la tierra, la mano de obra permanente, la depreciación de infraestructura y equipos, los impuestos prediales, los seguros agrícolas y las cuotas administrativas si las hay. Su característica clave es que se reparten entre la producción total: cuanto más produzcas, menos pesa cada uno de ellos por unidad vendida.

Los costos variables son los que cambian directamente con el volumen de producción. Si produces más, gastas más. Aquí entran fertilizantes, agroquímicos, suplementos nutricionales, jornales de cosecha, energía para el ordeño, combustibles, transporte de leche al centro de acopio y empaque. Estos son los costos que el productor identifica con mayor facilidad porque los ve salir de su bolsillo cada semana.

Los costos indirectos son los que no se relacionan directamente con la producción pero sí con la operación general de la finca: asistencia técnica externa, contabilidad, servicios públicos del casco urbano, comunicaciones, gastos administrativos. En muchas fincas pequeñas estos costos se subestiman o se ignoran, pero cuando se suman al año pueden representar entre el 5% y el 12% del costo total.

La distinción entre estas tres categorías no es solo conceptual. Es lo que permite que más adelante puedas calcular el punto de equilibrio, el margen de contribución y la rentabilidad real por unidad producida. Sin esa separación, cualquier análisis financiero queda cojo.

Ejemplo práctico: una finca cafetera de 4 hectáreas

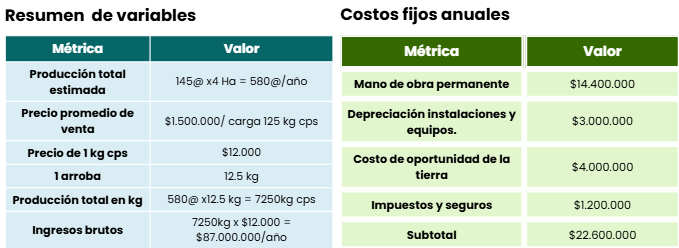

Tomemos un caso real ajustado a las condiciones promedio del Eje Cafetero, según los estudios de costos consolidados: Una finca de 4 hectáreas en producción, con productividad promedio de 145 arrobas por hectárea (cifra cercana al promedio nacional documentado en el estudio de costos de café 2020), produciendo café pergamino seco.

Esto es exactamente lo que el productor casi nunca calcula. Y este número, el costo por kilogramo producido, es el indicador que va a definir prácticamente todas las decisiones estratégicas: si vale la pena renovar lotes, si conviene buscar canales de venta diferenciados, si el plan de fertilización está optimizado, o si la productividad por hectárea es el cuello de botella.

El estudio nacional de costos cafeteros encontró un rango de costos por kilogramo entre $2.363 y $4.337 en 2022, dependiendo del nivel tecnológico, la zona y la productividad de cada finca . Esa diferencia de hasta el 84% entre fincas similares no se explica por suerte: se explica por administración. Cuando se segmenta a las fincas por margen de utilidad por hectárea, el factor diferenciador más determinante es la productividad, seguida por la eficiencia en el uso de insumos. Como ya lo abordamos en nuestro blog Cuando el clima y el mercado cambian: reflexiones desde la caficultura colombiana, que puedes leer dando click en la siguiente imagen, el caficultor de hoy enfrenta una doble presión: floraciones descoordinadas por el clima y precios internacionales en montaña rusa. En ese escenario, conocer tus costos al detalle deja de ser una buena práctica administrativa para convertirse en condición de supervivencia

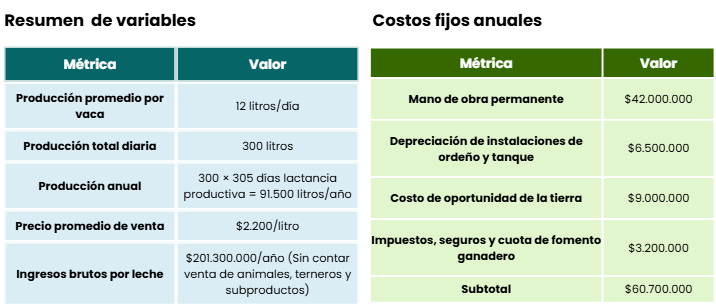

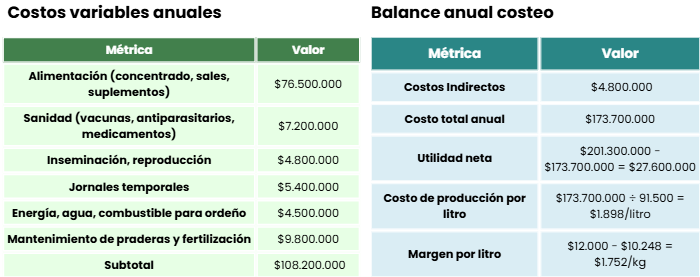

Ejemplo práctico: una finca lechera con 25 vacas en ordeño

Pasemos ahora a un sistema pecuario, donde la dinámica de costos cambia significativamente por la presencia de inventario animal y consumo continuo de insumos. Tomemos una finca de doble propósito con 25 vacas en ordeño, ajustada a parámetros documentados en el Marco de Referencia Agroeconómico de Finagro para ganadería de leche y a las fichas de costos del Valle del Cauca publicadas por la UPRA.

Estos datos coinciden con lo que ha documentado FEDEGÁN en sus análisis de costo de producción de leche en Colombia: márgenes estrechos, gran sensibilidad a fluctuaciones del precio del concentrado y al precio pagado por la industria. Una variación del 10% en el costo del concentrado puede comerse casi la mitad del margen por litro en una finca típica. Como lo explicamos en nuestro blog Ganadería inteligente: la forma en como la tecnología transforma la producción pecuaria, en escenarios de márgenes apretados como el de la lechería colombiana, lo que no se mide por animal y por insumo, simplemente no se puede ajustar a tiempo, puedes leer el blog dando click en la siguiente imagen.

El costo real no es el de la factura: cómo el manejo del inventario te puede hacer perder hasta el 10% sin darte cuenta.

Aquí entra un tema que la mayoría de productores pecuarios subestima y que afecta directamente el costo por litro o por kilo producido: la rotación de inventarios. En sistemas pecuarios la finca opera con dos tipos de inventario que se mueven constantemente: insumos consumibles (concentrados, sales mineralizadas, medicamentos, vacunas, suplementos) y, en algunos casos, inventario animal.

El método PEPS (Primeras Entradas, Primeras Salidas) —conocido internacionalmente como FIFO— es un sistema de control donde los primeros insumos que ingresan al inventario son los primeros en consumirse o venderse. No es teoría contable abstracta, Es lo que determina si el costo que aparece en tu hoja de cálculo coincide con el costo real de operación, o si hay una fuga silenciosa que te está robando margen sin que aparezca en ninguna factura.

Un caso concreto: una finca lechera compra 100 bultos de concentrado en enero a $85.000 cada uno, y 100 bultos más en abril a $98.000 cada uno por el alza en materias primas. Si el ordeñador saca bultos del depósito sin orden, tomando los más nuevos porque están más a la mano, los bultos de enero quedan al fondo. Cuando los recuerda, ya tienen tres meses de almacenamiento, alta probabilidad de humedad, contaminación con plagas o pérdida de propiedades nutricionales. $8.500.000 que se pueden volver pérdida total, sin que aparezcan como tal en ningún registro: simplemente "se dañaron". En productos veterinarios pasa lo mismo, agravado por las fechas de vencimiento, lo cual es especialmente sensible cuando hablamos de antibióticos cuya trazabilidad es crítica para la inocuidad de la leche.

Adicionalmente, en condiciones de inflación de insumos —como las que ha vivido el agro colombiano en los últimos años— el método PEPS tiene un efecto contable concreto: como los insumos más antiguos (comprados a menor precio) se registran como costo de venta primero, el costo de producción reportado refleja el costo real histórico de la operación, evitando distorsiones que pueden hacer parecer rentable un sistema que ya no lo es. Esto importa cuando la finca necesita estados financieros confiables para acceder a créditos agropecuarios o demostrar viabilidad a socios comerciales .

En la práctica, aplicar PEPS en una finca pecuaria no requiere software complejo: requiere etiquetar fecha de ingreso en cada lote de insumo, organizar el depósito para que lo más antiguo quede al frente, y registrar las salidas en el orden correcto. Las fincas que hacen esto sistemáticamente reducen pérdidas por vencimiento, deterioro y desperdicio de manera medible, mejorando el costo real por unidad producida sin tocar ni un solo parámetro técnico.

El análisis de punto de equilibrio: la cifra que define si tu finca es viable

El punto de equilibrio es el nivel de producción en el cual los ingresos totales igualan a los costos totales. No ganas ni pierdes. Es el umbral mínimo de actividad que tu finca debe alcanzar para no operar en pérdida . Conocer este punto cambia radicalmente la forma en que se toman decisiones de inversión, de manejo y de comercialización.La fórmula es directa:

Punto de Equilibrio (unidades) = Costos Fijos ÷ (Precio de venta unitario - Costo variable unitario)La diferencia entre el precio de venta y el costo variable unitario se llama margen de contribución: es lo que cada unidad vendida aporta para cubrir los costos fijos y, una vez cubiertos, generar utilidad.Aplicado a la finca cafetera del ejemplo:

- Costos fijos anuales: $22.600.000

- Costos indirectos: $3.200.000 (los sumamos a los fijos para el análisis)

- Total fijos: $25.800.000

- Precio de venta por kg: $12.000

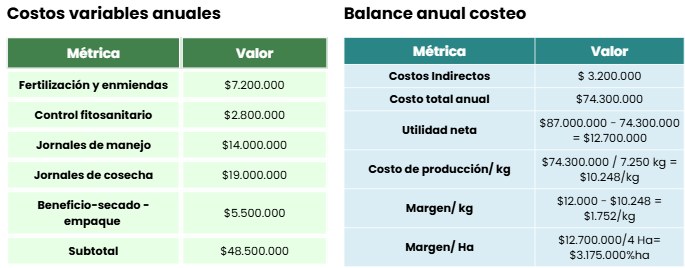

- Costo variable por kg: $48.500.000 ÷ 7.250 kg = $6.690/kg

- Margen de contribución por kg: $12.000 - $6.690 = $5.310/kg

Punto de equilibrio = $25.800.000 ÷ $5.310 = 4.859 kg de café pergamino secoEso equivale a 389 arrobas/año, o 97 arrobas/hectárea sobre las 4 hectáreas. Si la finca produce menos de eso, está operando con pérdidas. Si produce más, cada kilogramo adicional aporta $5.310 de margen directo a utilidad. Esa cifra cambia toda la conversación: ya no se trata de "trabajar duro este año", se trata de saber exactamente cuántos kilogramos necesita producir esta finca para garantizar su viabilidad, y cuántos por encima de ese umbral significan utilidad real.Aplicado a la finca lechera del ejemplo:

- Total costos fijos + indirectos: $65.500.000

- Precio venta/litro: $2.200

- Costo variable/litro: $108.200.000 ÷ 91.500 = $1.182/litro

- Margen de contribución por litro: $2.200 - $1.182 = $1.018/litro

Punto de equilibrio = $65.500.000 ÷ $1.018 = 64.342 litros/añoEso significa que la finca necesita producir al menos 176 litros diarios para cubrir todos sus costos. Por encima de eso, cada litro adicional aporta $1.018 a la utilidad. Si en una temporada seca con mala condición de pasturas la producción cae a 150 litros/día, el productor sabe inmediatamente que está perdiendo dinero, y puede tomar decisiones técnicas (suplementación estratégica, ajuste de carga animal, descarte de vacas improductivas) antes de que la pérdida se acumule.

Este tipo de análisis es lo que separa una administración reactiva (donde el productor se entera del problema al cierre del año cuando ya no hay nada que hacer) de una administración predictiva (donde cada mes se contrasta la producción real contra el punto de equilibrio y se ajusta el rumbo).

Cómo evaluar la rentabilidad que permita el crecimiento

Saber el costo y el punto de equilibrio es el piso. Saber si tu finca está creciendo o solo sobreviviendo requiere mirar otros indicadores que cruzan rentabilidad con capacidad de reinversión.

Margen por hectárea (cultivos) o por UGG (ganadería): Es la utilidad neta dividida por la unidad productiva. En la finca cafetera del ejemplo, $3.175.000/ha. Este indicador permite comparar tu finca contra promedios regionales y contra lotes dentro de la misma finca, identificando cuáles están sosteniendo el negocio y cuáles están restando.

ROI (Return on Investment) anual: Utilidad neta ÷ inversión total × 100. En agricultura, el ROI razonable para sistemas perennes consolidados como café, aguacate o palma se ubica entre 12% y 25% anual cuando la finca está bien administrada. En ganadería de leche en Colombia, los indicadores documentados por FEDEGÁN muestran tasas de rentabilidad históricamente bajas, frecuentemente entre 3% y 8% anual.

Margen de contribución porcentual: (Precio - Costo variable) ÷ Precio × 100. En la finca cafetera del ejemplo es 44%, en la lechera es 46%. Un margen de contribución bajo (por debajo del 30%) indica que la finca tiene muy poco espacio para absorber subidas de costos variables, y necesita o mejorar precios de venta o reducir insumos.

Capacidad de reinversión: Es la utilidad disponible después de cubrir necesidades familiares y obligaciones financieras, que queda para invertir en mejoras productivas (renovación de lotes, mejoramiento genético, infraestructura, nuevas tecnologías). Sin capacidad de reinversión, una finca no crece: solo se mantiene. Y en un entorno de costos crecientes y mercados exigentes, mantenerse es retroceder.

Estos cuatro indicadores, calculados al menos una vez por ciclo productivo, son los que diferencian a un productor que administra de uno que solo produce. La mayoría de las fincas que he visto crecer sostenidamente en los últimos años no son las más grandes ni las que tienen el mejor clima, son las que llevan registros y los analizan periódicamente.

El Insight de Harvis: el patrón oculto en los costos del agro

Cuando Harvis procesa registros de costos de una finca a lo largo de varios ciclos productivos, hay un patrón que aparece con consistencia llamativa: las fincas que llevan registro detallado de sus costos al menos durante 6 meses consecutivos reducen sus costos totales entre un 8% y un 15% en el siguiente ciclo, sin reducir producción.

Esto no es magia. Es lo que ocurre cuando el productor empieza a ver los costos desagregados por categoría y por momento del ciclo: detecta inmediatamente sobreaplicaciones de insumos, jornales mal distribuidos, compras concentradas en momentos de precio alto que pudieron escalonarse, descartes de inventario por mala rotación. Lo que antes era una decisión por costumbre se convierte en una decisión por análisis.

Otro patrón recurrente en sistemas pecuarios: la simple aplicación sistemática de PEPS en el manejo de inventario de insumos genera ahorros documentables entre el 3% y el 7% en los primeros 12 meses, simplemente por reducción de pérdidas por vencimiento, deterioro y desperdicio. Eso es dinero que ya estás gastando pero que no estás capitalizando.

Construir el sistema, no solo medir el resultado

Un análisis de costos no es un ejercicio que se hace al final del año cuando llega el contador, es un sistema que se construye durante todo el ciclo productivo. Para que funcione necesita tres condiciones mínimas: registros oportunos (apuntar cada gasto en el momento en que ocurre, no reconstruirlo de memoria meses después), categorización consistente (mantener el mismo criterio de clasificación entre fijos, variables e indirectos a lo largo del tiempo) y revisión periódica (al menos mensual, idealmente quincenal) que permita comparar lo presupuestado contra lo ejecutado.

Con Harvis puedes registrar tus labores diarias, tus inventarios de insumos, tus jornales, tus producciones y tus ingresos, y a partir de ahí obtener automáticamente tus indicadores de costo por unidad producida, márgenes por lote o por línea productiva, puntos de equilibrio actualizados y tendencias en el tiempo que te permitan tomar decisiones con datos reales y no con sensaciones. La administración del agro dejó de ser un cuaderno escrito con lápiz al final del día. Hoy es un sistema vivo que se actualiza con cada labor y que pone los números clave en tu mano cuando los necesitas.

La pregunta no es si tu finca produce. La pregunta es si tu finca gana, cuánto gana, y si lo que gana es suficiente para crecer. Sin un análisis de costos serio, ninguna de esas preguntas tiene respuesta. Y sin respuesta a esas preguntas, la administración del agro no es administración, es esperanza

Referencias consultadas

- Londoño Rendón, J. (2024). Costos de producción de café 2023: Colombia [Informe]. Acuerdo Café, Bosque y Clima. https://acuerdocafebosqueyclima.com/wp-content/uploads/2024/07/Informe-Costos-cafe-2023-1.pdf

- Londoño Rendón, J. (2022). Costos de producción de café 2020: Colombia [Informe]. Solidaridad Latam. https://solidaridadlatam.org/wp-content/uploads/2022/02/200607-informeCostos_2020.pdf

- Federación Colombiana de Ganaderos (FEDEGAN). (2024). El alto costo de producir leche en Colombia: estructura de costos y rentabilidad [Informe]. Oficina de Planeación y Estudios Económicos. https://estadisticas.fedegan.org.co/DOC/download.jsp?pRealName=ElAltoCostodeProducir_Leche.pdf&iIdFiles=1069

- Corporación Colombiana de Investigación Agropecuaria (AGROSAVIA). (s. f.). Manual de costos y análisis financiero para el sistema productivo de ganadería de ceba en la Orinoquía colombiana: costos fijos, variables y capital de trabajo. https://repository.agrosavia.co/server/api/core/bitstreams/b7ddfbe2-7ade-4b94-88f9-b0b9a804ddc7/content

- Botero A., L., & Rodríguez M., D. (2006). Costo de producción de un litro de leche en una ganadería del sistema doble propósito, Magangué, Bolívar. Revista MVZ Córdoba, 11(2), 806–815. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0122-02682006000200005

- Eljach Rivera, D. (2017). Análisis de los costos de producción de leche, en diez (10) fincas de lechería especializadas asociadas a la cooperativa Colanta del municipio de Sonsón (Antioquia) [Tesis de pregrado, Politécnico Colombiano Jaime Isaza Cadavid]. https://repositorio.elpoli.edu.co/server/api/core/bitstreams/6e40d5a6-275b-4943-8a9d-38f95159ca68/content

- Financiera de Desarrollo Nacional (FINAGRO). (2017). Ganadería de leche: Marco de Referencia Agroeconómico. https://www.finagro.com.co/sites/default/files/node/basic-page/files/ganaderia_leche.pdf

- Unidad de Planificación Rural Agropecuaria (UPRA). (2024). Ficha de costos de producción en ganadería bovina doble propósito — Valle del Cauca. https://upra.gov.co/sites/default/files/2025-03/01_FCLBov2PValle.pdf

- Gerencie.com. (s. f.). Método PEPS: valuación de inventarios, ejemplo aplicado y efecto contable. Recuperado el 14 de mayo de 2026, de https://www.gerencie.com/metodo-peps.html

- Harvis. (s. f.). Manejo adecuado de antibióticos en sistemas productivos de leche: trazabilidad e inocuidad. Recuperado el 14 de mayo de 2026, de https://harvis.app/blog/manejo-antibioticos

- Stripe. (2025). ¿Cómo se calcula el punto de equilibrio?: análisis de rentabilidad y umbral mínimo de operación. https://stripe.com/es/resources/more/how-to-calculate-the-break-even-point

- Pipedrive. (2024). Punto de equilibrio: fórmulas, margen de contribución y ejemplos prácticos. https://www.pipedrive.com/es/blog/punto-de-equilibrio

- TOTVS. (2024). Costo de producción agrícola: importancia, cálculo del punto de equilibrio y eficiencia productiva. https://es.totvs.com/blog/gestion-agricola/costo-de-produccion-agricola-importancia-y-como-calcularlo/

- Financiera de Desarrollo Nacional (FINAGRO). (2022). Marco de Referencia Agroeconómico — Café Castillo: análisis de sensibilidad y márgenes de utilidad. https://www.finagro.com.co/sites/default/files/2022-05/cafe_castillo.pdf